Sufrir una estafa bancaria es una experiencia angustiosa. De repente, ves movimientos extraños en tu cuenta, transferencias que no has realizado o cargos desconocidos. Lo primero que haces es contactar con tu entidad financiera, esperando una solución rápida. Sin embargo, muchas personas se encuentran con un muro: el banco no devuelve el dinero del phishing y afirma que no se hace responsable.

Las entidades bancarias a menudo argumentan que el cliente facilitó sus claves o actuó con negligencia. Pero debes saber algo fundamental: una negativa inicial del banco no significa que el caso esté perdido. La normativa actual y las recientes sentencias judiciales en España protegen a los consumidores frente a fraudes sofisticados. En este artículo, te explicamos paso a paso qué opciones tienes y cómo actuar para defender tus derechos.

1. ¿Qué es el phishing bancario?

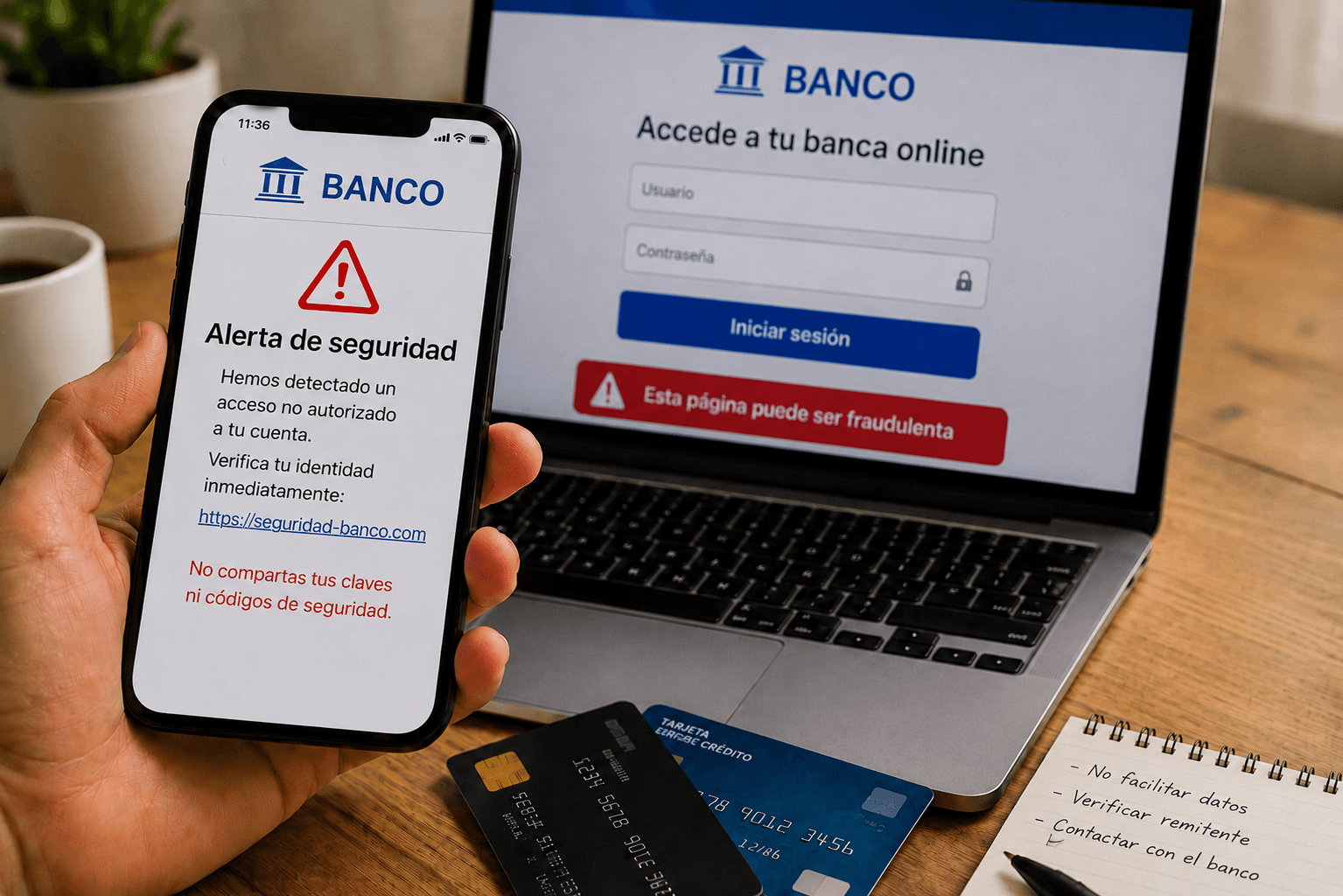

El phishing bancario es una técnica de ciberdelincuencia diseñada para engañar a los usuarios y robar su información confidencial, como contraseñas, números de tarjeta o códigos de acceso. Los estafadores se hacen pasar por tu banco utilizando comunicaciones que parecen completamente legítimas.

En España, las modalidades más comunes que provocan pérdidas económicas incluyen:

- SMS falso del banco (Smishing): recibes un mensaje de texto, a menudo dentro del mismo hilo de mensajes reales de tu banco, alertando sobre un cargo sospechoso o un bloqueo de cuenta, e incluyendo un enlace fraudulento.

- Email fraudulento: correos electrónicos con el logotipo y diseño de tu entidad que te piden verificar tus datos urgentemente.

- Llamada suplantando al banco: un supuesto operador del banco te llama desde un número que parece oficial para "ayudarte" a cancelar una operación fraudulenta, pidiéndote códigos de seguridad.

- Enlace falso: páginas web que imitan a la perfección la banca online de tu entidad.

- Transferencia no autorizada: movimientos de dinero realizados por terceros que han logrado acceder a tu cuenta.

- Bizum fraudulento: engaños para que autorices pagos a través de Bizum creyendo que estás recibiendo dinero o pagando un servicio legítimo.

- Acceso indebido a tu cuenta bancaria: Intrusiones en tu banca digital sin tu consentimiento.

2. ¿Por qué el banco se niega a devolver el dinero?

Cuando reclamas una operación no autorizada, la respuesta habitual de muchas entidades es rechazar la devolución. ¿Por qué ocurre esto? Principalmente, los bancos se amparan en el concepto de "negligencia grave".

Según la normativa de servicios de pago, el banco está obligado a devolver los fondos de operaciones no autorizadas. Sin embargo, existe una excepción: si el banco considera que el cliente ha actuado de forma fraudulenta o con "negligencia grave" al proteger sus credenciales de seguridad, puede negarse a asumir la pérdida.

El problema radica en que los bancos tienden a calificar casi cualquier error del usuario como negligencia grave. Argumentan que, si el cliente introdujo sus claves en una web falsa o facilitó un código recibido por SMS, es su culpa exclusiva. No obstante, los tribunales están corrigiendo esta postura, señalando que caer en un engaño altamente sofisticado (como un SMS que se cuela en el canal oficial del banco) no constituye necesariamente una negligencia grave por parte del consumidor.

3. El banco no devuelve el dinero del phishing: pasos que debes seguir

Si te encuentras en la situación de que el banco no devuelve el dinero del phishing, es vital actuar con rapidez y método. Sigue estos pasos prácticos para proteger tus intereses y preparar una futura reclamación:

- Bloquear tarjetas y cuentas afectadas: contacta inmediatamente con tu banco para bloquear cualquier tarjeta comprometida y suspender el acceso a tu banca online. Esto evitará que los estafadores sigan operando.

- Cambiar contraseñas: modifica las claves de acceso a tu banca digital y, por precaución, las de tu correo electrónico asociado.

- Denunciar ante Policía Nacional o Guardia Civil: acude a una comisaría para interponer una denuncia formal. Lleva contigo toda la información posible sobre cómo ocurrió la estafa. Este documento es imprescindible para cualquier reclamación posterior.

- Reclamar por escrito al banco: presenta una reclamación formal ante el Servicio de Atención al Cliente (SAC) de tu entidad. Exige la devolución de los importes sustraídos, adjuntando copia de la denuncia policial.

- Solicitar una respuesta formal del banco: Asegúrate de obtener un justificante de presentación de tu reclamación y exige que el banco te responda por escrito, detallando los motivos exactos de su negativa si deciden no devolver el dinero.

- Buscar asesoramiento profesional si el banco rechaza la devolución: Si el SAC deniega tu petición, es el momento de buscar ayuda legal especializada. No aceptes una negativa sin revisar antes tus opciones con expertos.

4. Qué pruebas debes guardar para reclamar

Para que una reclamación tenga éxito, la documentación es tu mejor aliada. Debes recopilar y conservar celosamente todas las pruebas relacionadas con el fraude

- Capturas de pantalla: guarda imágenes de los SMS falsos, correos electrónicos fraudulentos o páginas web engañosas antes de borrarlos.

- Registro de llamadas: si te contactaron por teléfono, anota el número, la fecha, la hora y la duración de la llamada.

- Movimientos bancarios: descarga los extractos donde figuren claramente las transferencias no autorizadas o los cargos fraudulentos.

- Comunicaciones con el banco: Conserva copias de todos los correos, cartas o mensajes intercambiados con tu entidad financiera respecto al incidente.

- Copia de la denuncia policial: es el documento base que acredita que has sido víctima de un delito.

5. ¿Puede el banco ser responsable?

La respuesta corta es sí. La Ley de Servicios de Pago (Real Decreto-ley 19/2018) establece un marco de protección muy claro para el usuario. El artículo 45 indica que, en caso de ejecutarse una operación de pago no autorizada, el banco devolverá al cliente el importe de inmediato.

Además, la normativa exige a los bancos implementar sistemas de Autenticación Reforzada de Clientes (SCA). Esto significa que deben garantizar la seguridad de las operaciones mediante un doble factor de verificación. Si los sistemas de seguridad del banco han sido vulnerados o no han sido lo suficientemente eficaces para detectar un fraude evidente, la entidad tiene una responsabilidad directa.

La jurisprudencia reciente del Tribunal Supremo y diversas Audiencias Provinciales ha fallado repetidamente a favor de los consumidores. Los jueces consideran que los bancos, como proveedores de servicios tecnológicos, deben asumir los riesgos derivados de las brechas de seguridad en sus propios canales, salvo que demuestren de forma indubitada una negligencia extrema por parte del cliente.

6. Errores que debes evitar después de sufrir phishing

En medio del nerviosismo tras descubrir una estafa, es fácil cometer errores que pueden dificultar la recuperación de tu dinero. Evita las siguientes acciones:

- Borrar los mensajes o correos fraudulentos: son pruebas fundamentales. No los elimines bajo ningún concepto.

- No denunciar a la policía: pensar que el banco lo solucionará todo sin una denuncia oficial es un error. La denuncia es un requisito indispensable.

- Aceptar acuerdos verbales con el banco: exige siempre que cualquier comunicación o resolución por parte de tu entidad se realice por escrito.

- Rendirse ante la primera negativa: como hemos visto, que el banco diga "no" inicialmente es una práctica común, pero no definitiva.

- Demorar la reclamación: el tiempo juega en tu contra. Actúa con la mayor celeridad posible desde el momento en que detectas el fraude.

7. Cómo puede ayudarte DMD Asesores

Si el banco no te devuelve el dinero, en DMD Asesores podemos estudiar tu caso. Nuestro equipo de expertos legales puede ayudarte a:

- Analizar tu caso de forma individual: evaluamos las circunstancias específicas de tu estafa para determinar la viabilidad de la reclamación.

- Revisar la documentación: comprobamos que cuentas con todas las pruebas necesarias y te asesoramos sobre cómo obtener las que falten.

- Preparar la reclamación: redactamos escritos fundamentados legalmente para presentar ante el Servicio de Atención al Cliente del banco o, si es necesario, ante el Banco de España.

- Acompañarte durante el proceso: te representamos en la vía judicial si el banco mantiene su negativa, luchando por recuperar tu dinero basándonos en la jurisprudencia más reciente.